ความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัย กรุงเทพฯ – ปริมณฑล ไตรมาส2 ปี68

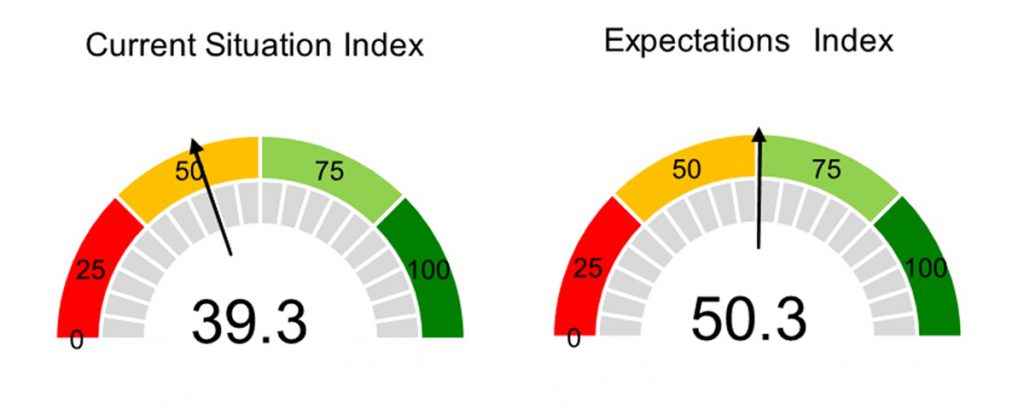

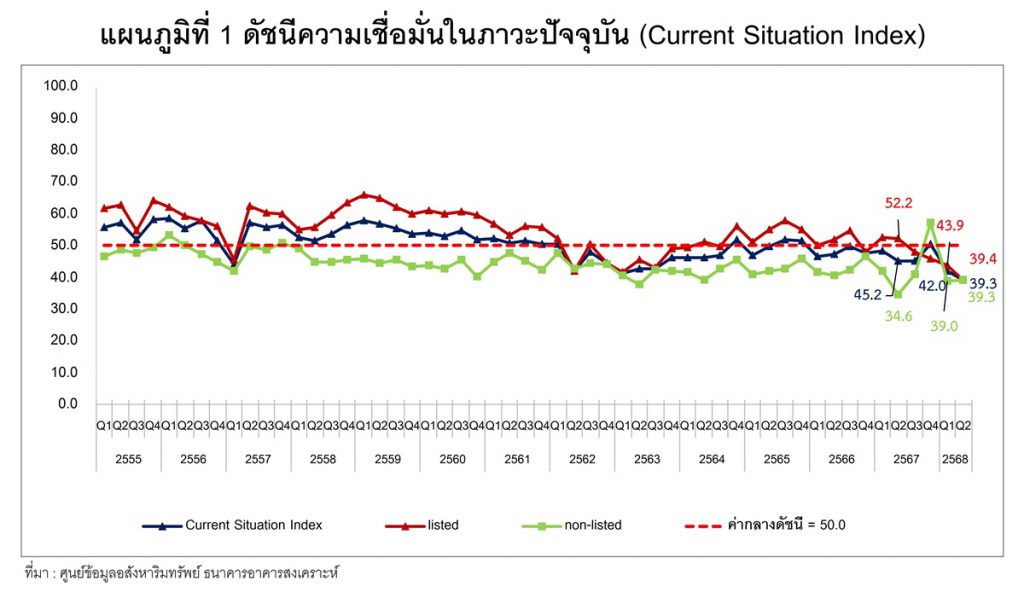

“ความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑล ไตรมาสที่ 2 ปี 2568” พบว่า ค่าดัชนีความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑล ในภาวะปัจจุบันอยู่ที่ระดับ 39.3 ลดลง -2.7 จุด เมื่อเทียบกับไตรมาสก่อน (QoQ) ที่มีค่าดัชนีเท่ากับ 42.0 และเมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ที่มีค่าดัชนีเท่ากับ 45.2 ลดลง -5.9 จุด ต่ำกว่าค่ากลางที่ระดับ 50.0 สะท้อนว่าผู้ประกอบการยังมีความเชื่อมั่นลดลงต่อสถานการณ์ธุรกิจในภาวะปัจจุบัน ซึ่งปัจจัยมาจากภาระหนี้ครัวเรือนที่อยู่ในระดับสูง การเข้มงวดในการพิจารณาสินเชื่อของสถาบันการเงิน ความไม่แน่นอนของนโยบายเศรษฐกิจของสหรัฐอเมริกา ตลอดจนสถานการณ์ความตึงเครียดทางภูมิรัฐศาสตร์ ซึ่งล้วนส่งผลต่อภาวะเศรษฐกิจทั้งในประเทศและทั่วโลกให้มีแนวโน้มชะลอตัว อย่างไรก็ตามดัชนีความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑลอีก 6 เดือนข้างหน้า (Expectations Index) มีค่าอยู่ที่ระดับ 50.3 ลดลง -2.0 จุด เมื่อเทียบกับไตรมาสก่อน (QoQ) ที่มีค่าดัชนีเท่ากับ 52.3 สูงกว่าค่ากลางที่ระดับ 50.0 สะท้อนถึงมุมมองในเชิงบวกของผู้ประกอบการที่ยังคาดหวังว่าธุรกิจอสังหาริมทรัพย์จะปรับตัวดีขึ้นหลังจากมีมาตรการกระตุ้นเศรษฐกิจของภาครัฐ ทั้งมาตรการลดค่าธรรมเนียมการโอนและจดจำนอง สำหรับที่อยู่อาศัยที่มีระดับราคาไม่เกิน 7 ล้านบาท และมาตรการผ่อนคลายเกณฑ์ LTV ชั่วคราวของธนาคารแห่งประเทศไทย โดยมีรายละเอียด ดังนี้ ดัชนีความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑลในภาวะปัจจุบัน (Current Situation Index) ของแต่ละด้าน ในไตรมาสที่ 2 ปี 2568 พบว่า ผู้ประกอบการฯ มีความเชื่อมั่นลดลงเกือบทุกด้านเมื่อเทียบกับไตรมาสก่อน (QoQ) โดยด้านการลงทุนลดลงมากที่สุด -11.2 จุด อยู่ที่ระดับ 37.7 (จากระดับ 48.9) รองลงมาเป็นด้านการเปิดโครงการใหม่ และ/หรือ เฟสใหม่ลดลง -5.3 จุด อยู่ที่ระดับ 40.8 (จากระดับ 46.1) ด้านการจ้างงานลดลง -2.1 จุด อยู่ที่ระดับ 43.1 (จากระดับ 45.2) ด้านยอดขายลดลง -1.5 จุด อยู่ที่ระดับ 37.9 (จากระดับ 39.4) และด้านผลประกอบการลดลง -0.3 จุด อยู่ที่ระดับ 34.5 (จากระดับ 34.8) ในขณะที่ด้านต้นทุนการประกอบการ (ผกผัน) เพิ่มขึ้น 4.7 จุด อยู่ที่ระดับ 42.1 (จากระดับ 37.4)

สำหรับความเชื่อมั่นในภาวะปัจจุบันที่จำแนกตามกลุ่มผู้ประกอบการฯ ในไตรมาสที่ 2 ปี 2568 พบว่า ความเชื่อมั่นในภาวะปัจจุบันของผู้ประกอบการกลุ่ม Non-listed Companies มีค่าดัชนีที่ระดับ 39.3 เพิ่มขึ้นจากไตรมาสก่อน (QoQ) ที่อยู่ระดับ 39.0 และต่ำกว่าค่ากลางที่ระดับ 50.0 สะท้อนว่าผู้ประกอบการ กลุ่ม Non-listed Companies ที่เป็นรายกลาง-รายย่อย มีความเชื่อมั่นต่อสถานการณ์ธุรกิจในภาวะปัจจุบันลดลง ส่งผลให้ดัชนีความเชื่อมั่นในไตรมาสนี้ลดลงเกือบทุกด้านเมื่อเทียบกับไตรมาสก่อน (QoQ) โดยด้านการลงทุนลดลงมากที่สุดอยู่ที่ระดับ 42.4 (จากระดับ 47.4) รองลงมาเป็นด้านการจ้างงานลดลงมาอยู่ที่ระดับ 43.5 (จากระดับ 47.4) ด้านการเปิดโครงการใหม่ และ/หรือ เฟสใหม่ลดลงอยู่ที่ระดับ 41.3 (จากระดับ 43.4)

ขณะที่ด้านต้นทุนการประกอบการ (ผกผัน) เพิ่มขึ้นมากสุดอยู่ที่ระดับ 39.1 (จากระดับ 34.2) รองลงมาเป็นด้าน ผลประกอบการเพิ่มขึ้นอยู่ที่ระดับ 33.7 (จากระดับ 28.9) และด้านยอดขายเพิ่มขึ้นอยู่ที่ระดับ 35.9 (จากระดับ 32.9) สำหรับผู้ประกอบการกลุ่ม Listed Companies มีค่าดัชนีระดับ 39.4 ลดลงจากไตรมาสก่อน (QoQ) ที่มีค่าดัชนีระดับ 43.9 ลดลงเกือบทุกด้าน โดยความเชื่อมั่นฯ ด้านการลงทุนลดลงมากที่สุดอยู่ที่ระดับ 34.5 (จากระดับ 50.0) ด้านการเปิดโครงการใหม่ และ/หรือ เฟสใหม่ลดลงมาอยู่ที่ระดับ 40.5 (จากระดับ 47.9) ด้านยอดขายลดลงมาอยู่ที่ระดับ 39.3 (จากระดับ 43.8) ด้านผลประกอบการลดลงมาอยู่ที่ระดับ 35.0 (จากระดับ 38.6) และด้านการจ้างงานลดลงมาอยู่ที่ระดับ 42.9 (จากระดับ 43.8) ขณะที่ความเชื่อมั่นฯ ด้านต้นทุนการประกอบการ (ผกผัน) เพิ่มขึ้นอยู่ที่ระดับ 44.0 (จากระดับ 39.6)

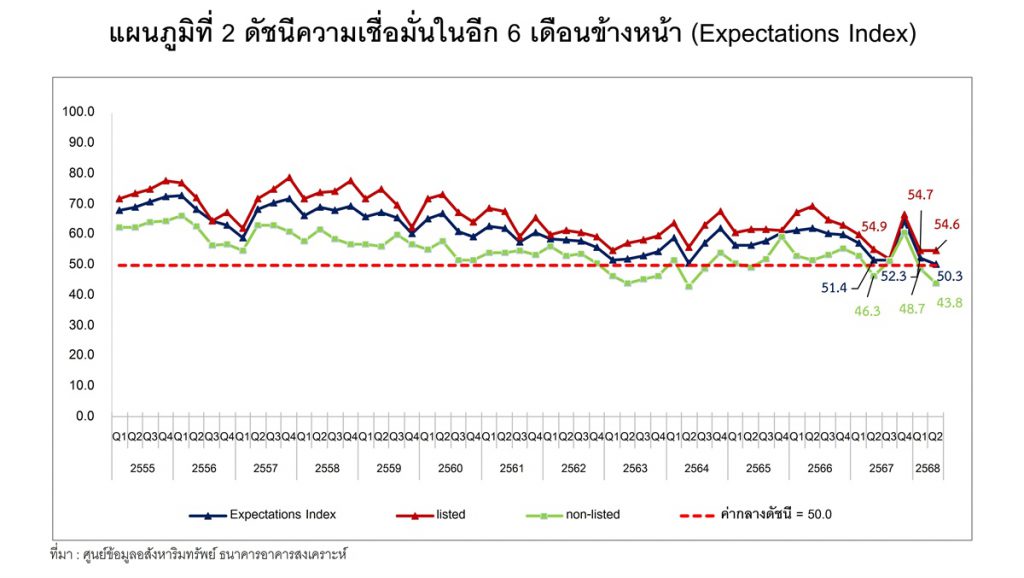

ส่วนดัชนีความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑล ภาพรวมอีก 6 เดือนข้างหน้า (Expectations Index) มีค่าดัชนีระดับ 50.3 ลดลงเมื่อเทียบกับไตรมาสก่อน (QoQ) ที่มีค่าดัชนีระดับ 52.3 โดยลดลง -2.0 จุด แต่ยังคงสูงกว่าค่ากลางที่ระดับ 50.0 สะท้อนว่าผู้ประกอบการฯ ยังคงมีความเชื่อมั่นในมุมมองเชิงบวกต่อสถานการณ์ธุรกิจอสังหาริมทรัพย์ในอีก 6 เดือนข้างหน้า หากพิจารณาในรายละเอียดของดัชนีความเชื่อมั่นฯ แต่ละด้าน พบว่า ผู้ประกอบการฯ มีความเชื่อมั่นลดลงเกือบทุกด้านเมื่อเทียบกับไตรมาสก่อน (QoQ) โดยด้านยอดขายลดลงมากที่สุด -4.3 จุด อยู่ที่ระดับ 57.3 (จากระดับ 61.6) รองลงมาเป็นด้านการเปิดตัวโครงการใหม่ และ/หรือ เฟสใหม่ลดลง -3.4 จุด อยู่ที่ระดับ 50.2 (จากระดับ 53.6) ด้านการลงทุนลดลง -2.4 จุด มาอยู่ที่ระดับ 51.4 (จากระดับ 53.8) ด้านผลประกอบการลดลง -1.6 จุด อยู่ที่ระดับ 54.7 (จากระดับ 56.3) ด้านการจ้างงานลดลง -0.3 จุด อยู่ที่ระดับ 48.8 (จากระดับ 49.1) ขณะที่ด้านต้นทุนการประกอบการ (ผกผัน) เพิ่มขึ้น 0.2 จุด อยู่ที่ระดับ 39.5 (จากระดับ 39.3)

หากจำแนกเป็นกลุ่มผู้ประกอบการฯ พบว่า ผู้ประกอบการฯ กลุ่ม Non-listed Companies มีค่าดัชนีเท่ากับ 43.8 ลดลงจากไตรมาสก่อน (QoQ) ที่มีค่าดัชนีระดับ 48.7 สะท้อนว่า ผู้ประกอบการกลุ่ม Non-listed Companies มีความเชื่อมั่นลดลงต่อสถานการณ์ธุรกิจอสังหาริมทรัพย์ในอีก 6 เดือนข้างหน้า ซึ่งมีความเชื่อมั่น ฯ ลดลงเกือบทุกด้าน โดยด้านการจ้างงานลดลงมาอยู่ที่ระดับ 43.5 (จากระดับ 53.9) รองลงมาเป็นด้านยอดขายลดลงมากที่สุดมาอยู่ที่ระดับ 46.7 (จากระดับ 53.9) ด้านการลงทุนลดลงมาอยู่ที่ระดับ 44.6 (จากระดับ 50.0) ด้านต้นทุนการประกอบการ (ผกผัน) ลดลงมาอยู่ที่ระดับ 38.0 (จากระดับ 42.1) ด้านผลประกอบการลดลงมาอยู่ที่ระดับ 46.7 (จากระดับ 48.7) ขณะที่ความเชื่อมั่นฯ ด้านการเปิดตัวโครงการใหม่ และ/หรือ เฟสใหม่ลดลงมาอยู่ที่ระดับ 43.5 (จากระดับ 43.4) สำหรับผู้ประกอบการกลุ่ม Listed Companies มีค่าดัชนีความเชื่อมั่นในอีก 6 เดือนข้างหน้าเท่ากับ 54.6 ลดลงจากไตรมาสก่อน (QoQ) ที่มีค่าดัชนีระดับ 54.7 แต่ยังคงสูงกว่า ค่ากลางที่ระดับ 50.0 สะท้อนว่าผู้ประกอบการกลุ่ม Listed Companies ยังคงมีความเชื่อมั่นในมุมมองเชิงบวกต่อสถานการณ์ธุรกิจอสังหาริมทรัพย์ในอีก 6 เดือนข้างหน้า โดยความเชื่อมั่นฯ ลดลงเกือบทุกด้าน โดยด้านการเปิดตัวโครงการใหม่ และ/หรือ เฟสใหม่ลดลงมากที่สุดมาอยู่ที่ระดับ 54.8 (จากระดับ 60.4) รองลงมาเป็นด้านยอดขายลดลงมาอยู่ที่ระดับ 64.3 (จากระดับ 66.7) ด้านผลประกอบการลดลงมาอยู่ที่ ระดับ 60.0 (จากระดับ 61.4) ด้านการลงทุนลดลงอยู่ที่ระดับ 56.0 (จากระดับ 56.3) ขณะที่ด้านการจ้างงานเพิ่มขึ้นมาอยู่ที่ระดับ 52.4 (จากระดับ 45.8) ด้านต้นทุนการประกอบการ (ผกผัน) เพิ่มขึ้นมาอยู่ที่ระดับ 40.5 (จากระดับ 37.5)