ศูนย์ข้อมูลฯ เผยสถานการณ์ตลาดที่อยู่อาศัย ไตรมาส 2 ปี 65

ศูนย์ข้อมูลฯ เผยสถานการณ์ตลาดที่อยู่อาศัย ไตรมาส 2 ปี 65 สภาวะการจ้างงานและการมีรายได้ของประชาชนในภาคการท่องเที่ยวและภาคบริการยังคงฟื้นตัวช้า หนี้ครัวเรือนยังสูงถึง 90% ทำให้กลุ่มผู้มีรายได้น้อยถึงปานกลางเข้าถึงสินเชื่อได้ยาก ภาวะการเพิ่มขึ้นของ NPL อาจจะส่งผลให้สถาบันการเงินระมัดระวังในการปล่อยสินเชื่อต่อไป ต้นทุนค่าก่อสร้างสูงขึ้น ทำให้ราคาที่อยู่อาศัยโครงการใหม่อาจจะมีการปรับราคาขึ้นในช่วงครึ่งปีหลัง

ดร. วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่า เมื่อเข้าสู่ไตรมาส 2 ปี 2565 ภาคธุรกิจอสังหาริมทรัพย์ยังคงต้องเผชิญกับทั้งปัจจัยลบซึ่งเป็นผลกระทบจากราคาน้ำมันที่เพิ่มสูงขึ้นต่อเนื่อง ส่งผลให้ภาพรวมทั้งประเทศมีการขออนุญาตจัดสรรลดลง การออกใบอนุญาตจัดสรรที่ดินทั่วประเทศ ณ ไตรมาส 2/2565 มีจำนวนทั้งสิ้น 156 โครงการ รวม 15,999 หน่วย จำนวนโครงการลดลงร้อยละ -1.3 และจำนวนหน่วยลดลงร้อยละ -5.5 เมื่อเทียบกับช่วงเดียวกันของปี 2564 ในจำนวนดังกล่าวประกอบด้วย บ้านเดียว 7,162 หน่วย ทาวน์เฮ้าส์ 5,358 หน่วย บ้านแฝด 3,054 หน่วย ที่ดินจัดสรร 240 หน่วย และอาคารพาณิชย์ 158 หน่วย หากพิจารณารายพื้นที่พบว่า พื้นที่กรุงเทพฯ-ปริมณฑล ภาคตะวันออกเฉียงเหนือ และภาคกลาง 3 พื้นที่นี้มีจำนวนการออกใบอนุญาตจัดสรรเพิ่มขึ้น

พื้นที่กรุงเทพฯ-ปริมณฑล ในไตรมาส 2 ปี 2565 มีการออกใบอนุญาตจัดสรรที่ดินจำนวน 9,069 หน่วย คิดเป็นร้อยละ 56.9 ของทั้งประเทศ เพิ่มขึ้นจากช่วงเดียวกันของปี 2564 ร้อยละ 30.9 ประกอบด้วยบ้านเดี่ยว 4,223 หน่วย ทาวน์เฮ้าส์ 3,737 หน่วย บ้านแฝด 1,012 หน่วย ขณะที่ภาคตะวันออก ยังคงพบการชะลอตัวของการขออนุญาตจัดสรรที่ดินอย่างต่อเนื่อง โดยมีจำนวน 3,807 หน่วย คิดเป็นร้อยละ 23.8 ของทั้งประเทศ โดยบ้านแฝดมีการขออนุญาตจัดสรรมากที่สุด จำนวน 1,435 หน่วย ทาวน์เฮ้าส์ 1,331 หน่วย และบ้านเดี่ยว 951 หน่วย

โครงการที่อยู่อาศัยเปิดตัวใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑล ไตรมาส 2 ปี 2565 มีโครงการเปิดขายใหม่จำนวน 23,766 หน่วย เป็นโครงการอาคารชุด 14,932 หน่วย และเป็นโครงการบ้านจัดสรร 8,834 หน่วย แม้จะลดลงจากไตรมาสก่อน แต่เพิ่มขึ้นอย่างมีนัยสำคัญ เมื่อเทียบกับช่วงเดียวกันของปี 2564 ซึ่งมีจำนวน 9,102 หน่วย เพิ่มขึ้นร้อยละ 161.1 โดยมีมูลค่า 143,399 ล้านบาท เพิ่มขึ้นร้อยละ 245.0 เป็นมูลค่าโครงการบ้านจัดสรร 81,158 ล้านบาท เพิ่มขึ้นร้อยละ 136.5 และโครงการอาคารชุด 62,241 ล้านบาท เพิ่มขึ้นร้อยละ 758.9

“เป็นที่น่าสังเกตว่าการเปิดตัวโครงการใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑลในช่วง 6 เดือนของปี 2565 การเปิดโครงการใหม่ประเภทอาคารชุดกลับขึ้นมามีสัดส่วนเกินกว่าครึ่งของโครงการที่อยู่อาศัยเปิดตัวใหม่ทั้งหมด โดยมีสัดส่วนร้อยละ 63.3 ขณะที่โครงการบ้านจัดสรรลดลงมาอยู่ที่ร้อยละ 36.7 ซึ่งถือว่าเป็นสัดส่วนที่ใกล้เคียงกับช่วงก่อนเกิดสถานการณ์การแพร่ระบาดของ COVID-19 ในปี 2561 และมูลค่าการเปิดตัวโครงการใหม่สูงกว่าค่าเฉลี่ยก่อนเกิดการแพร่ระบาดของ COVID-19” โดยพื้นที่ที่มีการเปิดขายโครงการใหม่สูงสุด 5 อันดับแรก ประกอบด้วย อันดับ 1.เขตธนบุรี จำนวน 3,098 หน่วย เป็นโครงการอาคารชุดทั้งหมด มีมูลค่าโครงการ 3,718 ล้านบาท อันดับ 2.อำเภอปากเกร็ด จำนวน 2,739 หน่วย แบ่งเป็นอาคารชุด 2,380 หน่วย บ้านจัดสรร 359 หน่วย มูลค่าโครงการรวม 9,749 ล้านบาท อันดับ 3. อำเภอบางพลี จำนวน 1,763 หน่วย เป็นบ้านจัดสรรทั้งจำนวน มูลค่าโครงการรวม 32,436 ล้านบาท อันดับ 4.เขตลาดพร้าว จำนวน 1,250 หน่วย เป็นโครงการอาคารชุดทั้งจำนวน มูลค่าโครงการ 4,669 ล้านบาท อันดับ 5.เขตจตุจักร จำนวน 1,209 หน่วย แบ่งเป็นอาคารชุด1,199 หน่วย บ้านจัดสรร 10 หน่วย มูลค่าโครงการรวม 3,515 ล้านบาท

ปี 2565 การเปิดตัวโครงการใหม่ ทั้งประเภทโครงการบ้านจัดสรรและอาคารชุด มีจำนวนประมาณ 77,728 หน่วย เพิ่มขึ้น ร้อยละ 50.8 จากปี 2564 ซึ่งมีจำนวน 51,531 หน่วย หรือเพิ่มขึ้นอยู่ในช่วงร้อยละ 35.8 ถึง 65.9 ด้านมูลค่าโครงการรวม 401,360 ล้านบาท เพิ่มขึ้นร้อยละ 83.3 เมื่อเทียบกับปี 2564 ซึ่งมีมูลค่า 218,950 ล้านบาท หรือเพิ่มขึ้นอยู่ในช่วงร้อยละ 65.0 ถึง 101.6 ทั้งนี้ ปี 2564 เป็นปีที่มีที่อยู่อาศัยเปิดตัวใหม่ต่ำสุดในรอบ 11 ปี นับตั้งแต่ปี 2554 และต่ำกว่าปี 2554 ซึ่งเป็นปีที่เกิดเหตุการณ์น้ำท่วมใหญ่ในกรุงเทพมหานครที่มีจำนวน 82,595 หน่วย

ปี 2565 การออกใบอนุญาตจัดสรรที่ดินประมาณ 42,308 หน่วย เพิ่มขึ้นร้อยละ 32.5 จากปี 2564 ซึ่งมีจำนวน 31,927 หน่วย หรือเพิ่มขึ้นอยู่ในช่วงร้อยละ 19.3 ถึง 45.8 ทั้งนี้ การออกใบอนุญาตจัดสรรที่ดินในปี 2564 ลดลงจากปี 2563 ร้อยละ -32.7 เนื่องจากเป็นปีที่มีการออกใบอนุญาตจัดสรรต่ำสุดในรอบ 16 ปี นับตั้งแต่ปี 2549 และต่ำกว่าปี 2549 ซึ่งเป็นปีที่เกิดรัฐประหารมีการออกใบอนุญาตจัดสรรจำนวน 34,123

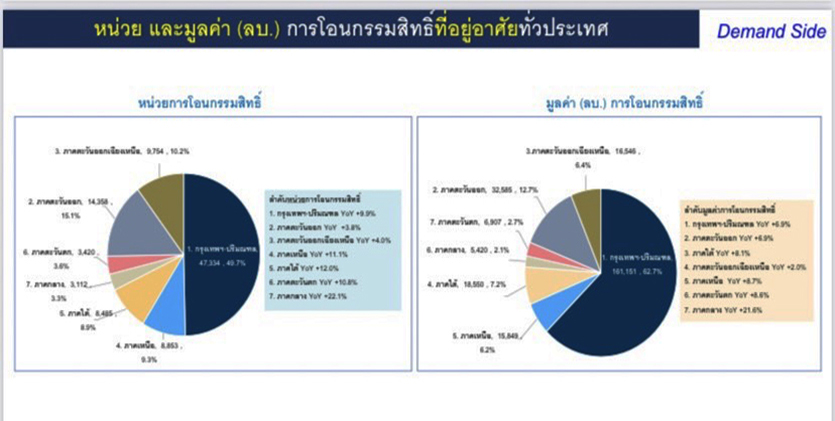

การโอนกรรมสิทธิ์ที่อยู่อาศัยไตรมาส 2 ปี 2565 มีการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศ จำนวน 95,316 หน่วย เพิ่มขึ้นจากช่วงเดียวกันของปี 2564 ร้อยละ 9.0 ซึ่งมีจำนวน 87,485 หน่วย ประกอบด้วยโอนกรรมสิทธิ์โครงการแนวราบ 70,426 หน่วย โครงการอาคารชุด 24,890 หน่วย คิดเป็นมูลค่า 257,009 ล้านบาท เพิ่มขึ้นร้อยละ 7.1 เมื่อเทียบกับช่วงเดียวกันของปี 2564 ซึ่งมีมูลค่า 240,048 ล้านบาท ในจำนวนดังกล่าวเป็นมูลค่าการโอนกรรมสิทธิ์โครงการแนวราบ 192,392 ล้านบาท และโครงการอาคารชุด 64,617 ล้านบาท ทั้งนี้ หน่วยและมูลค่าการโอนกรรมสิทธิ์ที่อยู่อาศัยของทุกภาคเป็นไปในทิศทางที่ดีขึ้น

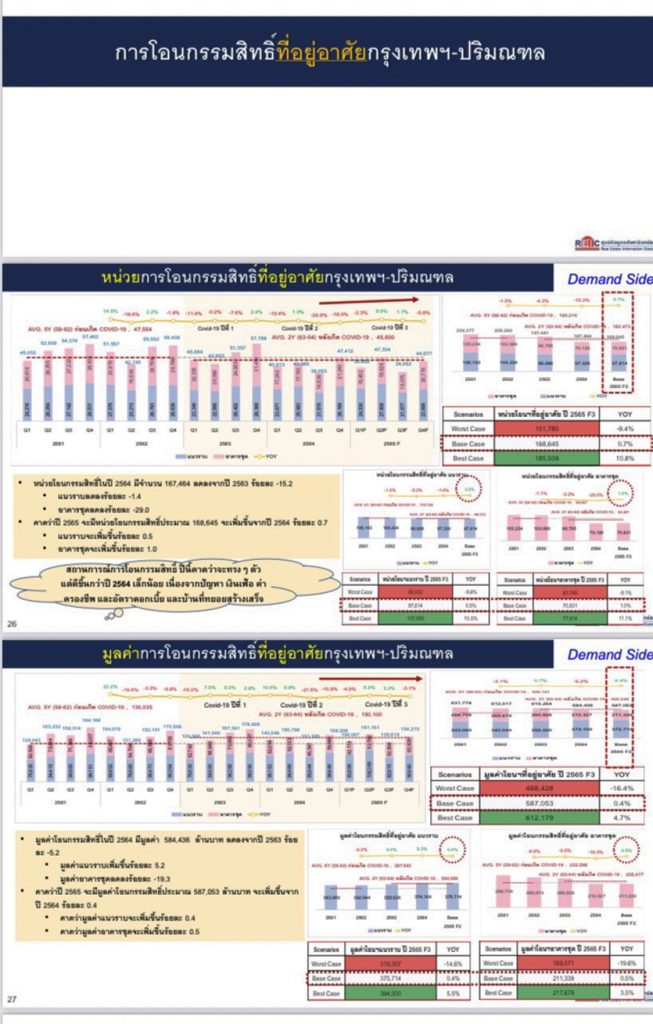

การโอนกรรมสิทธิ์จะทรงๆ ตัว แต่ดีขึ้นกว่าปี 2564 เล็กน้อย เนื่องจากปัญหาเงินเฟ้อ ค่าครองชีพที่สูงขึ้น และอัตราดอกเบี้ยขาขึ้น ประกอบกับมีบ้านที่ทยอยสร้างเสร็จเข้ามาสู่ตลาดเพิ่มขึ้น โดยคาดว่าปี 2565 จะมีหน่วยโอนกรรมสิทธิ์ประมาณ 349,253 เพิ่มขึ้นจากปี 2564 ร้อยละ 1.6 หรืออยู่ในช่วงร้อยละ -9.9 ถึง 10.5 แนวราบจะเพิ่มขึ้นร้อยละ 1.8 หรืออยู่ในช่วงร้อยละ -8.4 ถึง 12.0 อาคารชุดจะเพิ่มขึ้นร้อยละ 1.1 หรืออยู่ในช่วงร้อยละ -14.1 ถึง 6.1 ด้านมูลค่าคาดว่าปี 2565 จะมีมูลค่าโอนกรรมสิทธิ์ประมาณ 948,471 ล้านบาท จะเพิ่มขึ้นจากปี 2564 ร้อยละ 0.4 หรืออยู่ในช่วงร้อยละ -10.4 ถึง 9.9 แนวราบจะเพิ่มขึ้นร้อยละ 0.4 หรืออยู่ในช่วงร้อยละ -9.7 ถึง 10.4 อาคารชุดจะเพิ่มขึ้นร้อยละ 0.6 หรืออยู่ในช่วงร้อยละ -12.5 ถึง 8.6 ข้อมูลการจดทะเบียนโอนกรรมสิทธิ์ของกรมที่ดิน พบว่าหน่วยโอนกรรมสิทธิ์อาคารชุดของคนต่างชาติทั่วประเทศในปี 2564 มีจำนวน 8,198 หน่วย จากจำนวนหน่วยการโอนกรรมสิทธิ์ห้องชุดทั้งสิ้น 89,836 หน่วย มูลค่า 36,610 ล้านบาท จากมูลค่าการโอนกรรมสิทธิ์ห้องชุดทั้งสิ้น 253,907 ล้านบาท

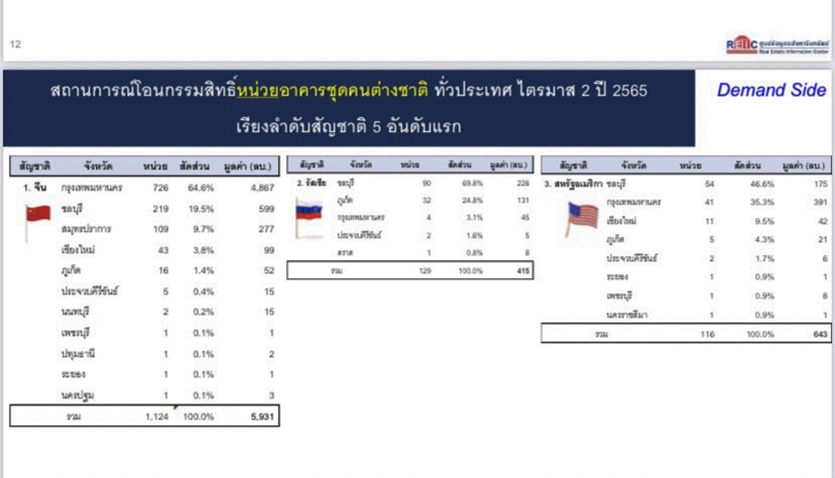

สำหรับสถานการณ์หน่วยโอนกรรมสิทธิ์อาคารชุดของคนต่างชาติ ใน 6 เดือนแรกของปี 2565 มีจำนวน 4,433 หน่วย เพิ่มขึ้นร้อยละ 1.4 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน ซึ่งมีจำนวน 4,370 หน่วยมีมูลค่าการโอนกรรมสิทธิ์อาคารชุดคนต่างชาติ จำนวน 22,331 ล้านบาท เพิ่มขึ้นร้อยละ 9.1 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน ซึ่งมีจำนวน 20,472 ล้านบาท โดยผู้ซื้อสัญชาติจีนยังคงมีการโอนกรรสิทธิ์สูงสุด ทั้งจำนวนหน่วยและมูลค่า โดยมีการโอนกรรมสิทธิ์จำนวน 1,124 หน่วย มูลค่า 5,931 ล้านบาท โดยลำดับ 2 ทั้งจำนวนหน่วยและมูลค่าจะมีความแตกต่างกัน โดยสัญชาติที่มีการโอนกรรมสิทธิ์จำนวนหน่วยสูงสุดเป็นลำดับ 2 คือรัสเซีย จำนวน 129 หน่วย มูลค่า 415 ล้านบาท ลำดับ 3 สหรัฐอเมริกา จำนวน 116 หน่วย มูลค่า 643 ล้านบาท ลำดับ 4 เยอรมัน จำนวน 80 หน่วย มูลค่า 266 ล้านบาท ลำดับ 5 อินเดีย จำนวน 79 หน่วย มูลค่า 353 ล้านบาท

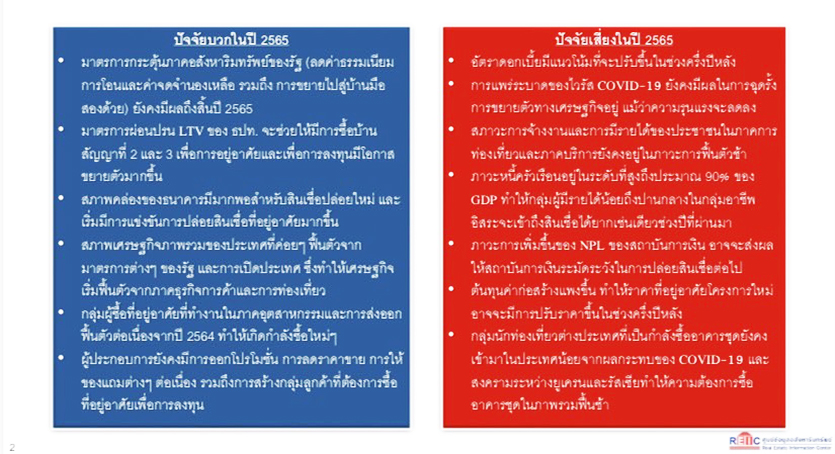

ทั้งนี้ จากการประเมินสถานการณ์โดยภาพรวม โดยคาดการณ์ว่าในปี 2565 จะมีการเปิดตัวโครงการใหม่ๆ เพิ่มขึ้นมากกว่าปี 2564 บ้านแนวราบน่าจะได้รับการตอบรับจากผู้ซื้อมากกว่า ในขณะที่อาคารชุดจะค่อยๆ ฟื้นตัว เนื่องจากสต๊อกที่ลดลง และราคาที่ดินที่แพงขึ้นทำให้ผู้ประกอบการจำเป็นต้องสร้างอาคารชุดเพื่อให้สอดคล้องกำลังซื้อ ผู้ประกอบการฯ บ้านใหม่จะยังคงมีโปรโมชั่นส่วนลดและของแถมเพื่อจูงใจให้เกิดการจัดสินใจซื้อ แต่ไม่ลดราคามากเท่ากับปี 2564 เนื่องจากมีต้นทุนของการก่อสร้างที่สูงขึ้น ตลาดยังเป็นของผู้ซื้อจะมีการขยายตัวขึ้นในกลุ่มของการโอนกรรมสิทธิ์บ้านมือสอง แต่ยังมีสิ่งที่ต้องระมัดระวังประกอบด้วย

อัตราดอกเบี้ยมีแนวโน้มที่จะปรับขึ้นในช่วงครึ่งปีหลัง การแพร่ระบาดของไวรัส COVID-19 ยังคงมีผลในการฉุดรั้งการขยายตัวทางเศรษฐกิจอยู่ แม้ว่าความรุนแรงจะลดลง ผลกระทบจากสงครามความขัดแย้งระหว่างรัสเซีย และยูเครน ภาวะเงินเฟ้อที่เพิ่มขึ้น และภาวะดอกเบี้ยขาขึ้น รวมถึงภาวะหนี้ครัวเรือนอยู่ในระดับที่สูงถึงประมาณ 90% ของ GDP ทำให้กลุ่มผู้มีรายได้น้อยถึงปานกลางในกลุ่มอาชีพอิสระจะเข้าถึงสินเชื่อได้ยากเช่นเดียวกันกับช่วงปีที่ผ่านมา ภาวะการเพิ่มขึ้นของ NPL ของสถาบันการเงิน อาจจะส่งผลให้สถาบันการเงินระมัดระวังในการปล่อยสินเชื่อ และอาจจะมีการขยายตัวของการ Refinance เพิ่มขึ้น ประกอบกับต้นทุนค่าก่อสร้างเพิ่มสูงขึ้นต่อเนื่อง ทำให้ราคาที่อยู่อาศัยโครงการใหม่อาจจะมีการปรับราคาขึ้นในช่วงครึ่งปีหลัง อาจทำให้รายได้ไม่สมดุลกับความสามารถในการซื้อที่อยู่อาศัย ดร.วิชัย กล่าวในตอนท้าย